Aktualno

Slovenci znova spoznavamo pomen razpršitve prihrankov

Matej Tadej Jerman, finančni svetovalec v podjetju KD Skladi, pravi da so slovenski vlagatelji zaradi pozitivne gospodarske klime, rekordno nizkih obrestnih mer in pozitivnih trendov na mednarodnih kapitalskih trgih v zadnjem letu in pol postali bolj samoiniciativni. Več se odločajo tako za višje enkratne vložke kot tudi za postopna redna mesečna varčevanja v vzajemnih skladih. Kljub temu je na tem področju še vedno precej prostora za rast.

Vzajemne sklade poznamo v Sloveniji že približno četrt stoletja, a kljub temu še vedno sodimo med tiste, ki na področju varčevanja daleč najbolj zaupamo klasičnim bančnim produktom. Zakaj se vzajemni skladi bolj ne primejo?

Zaradi mladosti industrije skladov smo bili slovenski vlagatelji dolga leta vajeni predvsem konservativnejšega varčevanja v tradicionalnih bančnih produktih, ki so vse do pred dobrih dveh let vlagateljem prinašali relativno visoke in stabilne donose. Na drugi strani pa smo že v zgodnji fazi razvoja industrije skladov doživeli največji globalno finančno krizo po drugi svetovni vojni ter posledično borzni zlom, ki je sklade negativno zaznamoval in marsikaterega vlagatelja tudi dodobra prestrašil. Slovenska industrija skladov se je po vrhuncu, ki ga je dosegla leta 2007, v enem samem letu skoraj prepolovila. Šele v zadnjih nekaj letih domači vlagatelji znova spoznavajo pomen razpršitve prihrankov med različne naložbene razrede. K temu so precej pripomogle rekordno nizke obrestne mere in boljše poznavanje dolgoročnih zakonitosti delovanja kapitalskih trgov.

V bankah je trenutno okoli 17 milijard evrov denarja varčevalcev, v vzajemnih skladih pa dobri dve milijardi. S kakšnim končnim zneskom v vzajemnih skladih bi bili upravljavci skladov zadovoljni?

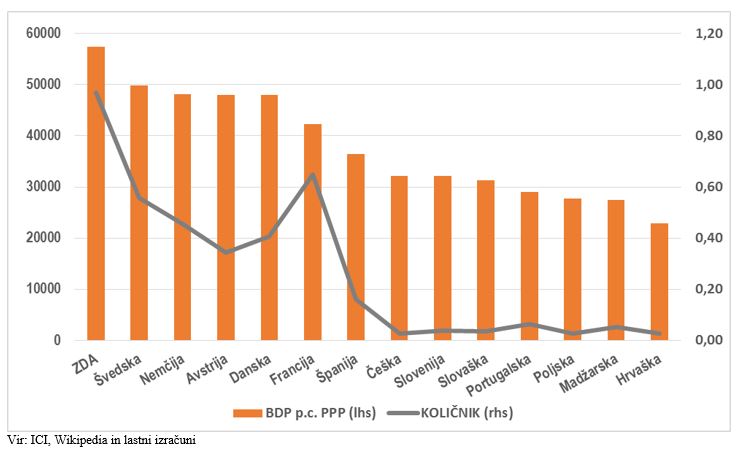

Trenutno je v industriji vzajemnih skladov za skoraj natančno 15 odstotkov sredstev, kot jih imajo gospodinjstva na bančnih računih, povprečje zadnjih desetih let pa je 13,5 odstotka. Da smo pri varčevalnih navadah še vedno konservativnejši, kaže tudi podatek, da ima povprečen Slovenec v vzajemnih skladih okrog 1.250 evrov. V primerjavi z razvitimi članicami Evropske unije precej zaostajamo, saj ima povprečen Šved na primer v vzajemnih skladih 27.700 evrov, Francoz 27.400 evrov, Nemec 21.900 evrov, Avstrijec 16.400 evrov, Španec pa 5.700 evrov. Smo pa v precej podobnem položaju kot nekatere članice, s katerimi smo skupaj stopili v EU. Še bolj realen pokazatelj je razmerje med višino sredstev v skladih na prebivalca v posamezni državi ter bruto domačim proizvodom na prebivalca po pariteti kupne moči (glej graf, op. ur.). Iz tega na primer lahko vidimo, da povprečen prebivalec Španije razpolaga s približno 13,5 odstotka višjo dejansko kupno močjo kot povprečen prebivalec Slovenije, vendar ima v skladih nominalno kar 4,8-krat več sredstev. Obseg slovenske industrije skladov bi se torej lahko več kot podvojil, pa bi Slovenci še vedno sodili med tiste, ki so bolj naklonjeni konservativnim bančnim produktom.

Kaj je tisto, kar vzajemne sklade najbolj loči od klasičnih varčevalnih produktov?

Najpomembnejša razlika je, da klasični produkti za razliko od vzajemnih skladov ponujajo vnaprej znano fiksno donosnost. Vzajemni skladi na drugi strani omogočajo, da lahko vlagatelj ob sprejemanju višjega tveganja na daljše obdobje pride do višjih tako imenovanih nadpovprečnih donosov. Lahko rečemo, da sta si klasično varčevanje in varčevanje v skladih komplementa. Najpomembnejše pri vsem skupaj je, da posameznik za dosego posameznih ciljev izbere najustreznejšo obliko varčevanja.

In kako naj to stori?

Najprej moramo narediti temeljito analizo in dolgoročni varčevalni načrt. Določitev ustrezne strateške razpršitve na začetku je ključna za doseganje zastavljenih rezultatov. V naslednjem koraku izberimo naložbe, ki bodo prinašale dodano vrednost v skladu z zastavljenim ciljem. Pri tem pazimo, da ne izbiramo naložb zgolj zaradi privlačnih trenutnih dejavnikov, ampak imejmo v mislih, da ima vsak izmed naložbenih razredov svoje zakonitosti, prednosti in slabosti. Svoje naložbe skozi celotno obdobje spremljajmo, ohranjajmo zaupanje, disciplino in v času ekstremov ne dopustimo, da čustva prevladajo nad razumom. Trend na trgu naj postane naš prijatelj, ne nasprotnik. Upoštevajmo tudi načelo globalne razpršitve in sredstva razpršimo čim bolj v skladu z dejansko globalno kapitalsko sliko. S tem se bomo kar najbolj izognili tveganju, da naš portfelj ne bi bil enak donosu, ki ga prinaša globalni trg.

Koliko se Slovenci držimo teh pravil in kje delamo največje napake?

Površni smo, vendar se stanje postopno izboljšuje. Še vedno nas ženejo želje po hitrih in visokih zaslužkih. Odločitve za posamezno naložbo prepogosto temeljijo na preteklih donosih. Ničkolikokrat se odločamo na podlagi akcij brez vstopnih stroškov in s tem zanemarjamo pomen dolgoročne kakovosti in učinkovitosti pred kratkoročnimi prihranki. Še vedno radi odločamo tudi za na prvi pogled izjemne naložbene priložnosti z netransparentno vsebino ter nejasno regulatorno pristojnostjo. Premalo se poslužujemo kakovostnega finančnega svetovanja, ki se ga pogosto in velikokrat neupravičeno zamenjuje z enostavnim prodajnim priporočilom.

Kakšno razporeditev v sklade bi svetovali vlagatelju, ki ima na voljo 20 tisočakov?

Predpostavimo, da gre za vlagatelja z dolgoročnim naložbenim horizontom in pripravljenostjo, da sprejme višje tveganje. Jedro portfelja, 50 odstotkov, naj predstavlja srednje tvegan sklad z globalno razpršitvijo in možnostjo aktivnejšega prilagajanja portfelja trenutnim tržnim razmeram in pričakovanjem upravljavca. Takšen globalni sklad mešane fleksibilne strukture je na primer naš KD Galileo. Drugo polovico portfelja naj vlagatelj usmeri v bolj dinamične delniške trge s pozitivnimi pričakovanji – 20 odstotkov v sklad evropskih delnic s poudarkom na EU, 15 odstotkov v sklad, ki vlaga v delnice tehnoloških podjetij, 15 odstotkov pa v sklad, ki vlaga v hitro rastoče ekonomije s poudarkom na Kitajski in Indiji.

Kaj pa bi svetovali tistim, ki bi želeli mesečno varčevati po sto evrov?

Predlagam redno mesečno varčevanje prek varčevalnega paketa v košarici globalno razpršenih mešano fleksibilnega in delniških skladov Takšen je na primer naš paket Popotnica za življenje. Tovrstno varčevanje je primerno za vsakogar, ki mu njegovo stanje omogoča ustvarjanje mesečnih presežkov. Zaradi postopnosti vlagatelj svoja sredstva vlaga ob različnem času in se s tem izogne nevarnosti, da bo na trg vstopil v napačnem trenutku.

Najstarejši slovenski vzajemni sklad je prav vaš KD Galileo, ki letos praznuje 25 let. Kakšen donos so dosegli varčevalci, ki v njem varčujejo od samega začetka?

Nominalna skupna povprečna letna stopnja rasti od ustanovitve 1. januarja 1992 do vključno 6. oktobra letos znaša 12,76 odstotka. Za primerjavo povejmo, da tovrstna stoletna donosnost ameriškega delniškega trga za obdobje od decembra 1916 do decembra 2016 znaša slabih 10 odstotkov.

Kakšen pa je bil donos v zadnjih petih, treh in enem letu?

Donos KD Galilea v zadnjih petih letih je bil 50,23-odstoten, v zadnjih treh letih 13,23-odstoten, v zadnjem letu pa 9,04-odstoten.

KD Galileo je mešani fleksibilni sklad. Za koga je takšen sklad primeren?

Za vsakogar, ki želi varčevati na daljši rok, želi višje donose kot pri klasičnem bančnem varčevanju, hkrati pa ne želi sprejemati previsokega tveganja in ne želi aktivneje sodelovati pri upravljanju svojih sredstev. Kot jedro svojega portfelja ga lahko uporabi velika večina vlagateljev in nato po potrebi portfelj dopolnjuje z bolj tveganimi delniškimi skladi.

Slovenske družbe za upravljanje skladov ponujate tudi krovne sklade. Katere so njihove največje prednosti in kako jih lahko izkoristi povprečni vlagatelj?

Krovni sklad je vzajemni sklad, ki je sestavljen iz več podskladov, ki so obravnavani kot ločeno premoženje, pri čemer vsak podsklad opredeljujeta poseben naložbeni cilj in naložbena politika. To posamezniku omogoča, da na dolgi rok svoj portfelj davčno in stroškovno učinkovito prilagaja tržnim razmeram, predvsem pa svojim naložbenim ciljem. Velika prednost je večja fleksibilnost s poudarkom na stroškovni in davčni učinkovitosti, saj prehodi med podskladi ne prinašajo dodatnih stroškov. Največja prednost pa je davčni ščit. To pomeni, da pri prehodu med podskladi za vlagatelja – fizično osebo – nastopi odlog ugotavljanja davčne obveznosti iz naslova davka od dobička iz kapitala.

Kaj pričakujete na kapitalskih trgih do konca leta in prihodnje leto?

Makro ekonomska slika po vsem svetu je dobra kot že dolgo ne. Ameriško gospodarstvo je že nekaj časa v polnem zagonu, letos se je dokončno prebudil evropski gospodarski motor, precej podobno pa je tudi v večini preostalih gospodarstev po svetu. Ocenjujemo, da se bo trenutno stanje nadaljevalo tudi naslednje leto. Več dinamike pa lahko pričakujemo na centralno bančnem področju. Menimo, da bomo še ob koncu letošnjega leta priča postopnemu zaostrovanju monetarne politike v ZDA. Ob nadaljevanju trenutnega stanja v EU pa gre v drugi polovici naslednjega leta pričakovati postopen umik trenutne izjemno ohlapne politike Evropske centralne banke.

Kje so torej priložnosti in kje je treba biti previden?

Čeprav trenutne vrednosti delnic niso nizke, menimo, da so lahko tudi naslednje leto zanimiva naložbena priložnost. Med bolj privlačnimi naložbenimi področji vidimo delnice s področja EU, delnice podjetij sektorja tehnologije in delnice nekaterih največjih držav v razvoju. Višja vrednotenja delnic in pričakovanja postopnega zasuka delovanja ECB lahko po daljšem času povrne zanimanje tudi za denar. Večjo previdnost pa svetujemo pri obveznicah, še posebej tistih z daljšo ročnostjo.

Makro ekonomska slika po vsem svetu je dobra kot že dolgo ne. V času ekstremov ne dopustimo, da čustva prevladajo nad razumom.

Vrednost bruto domačega proizvoda na prebivalca po pariteti kupne moči (v evrih) ter razmerje med evrsko neto vrednostjo sredstev v vzajemnih skladih na prebivalca in evrsko vrednostjo bruto domačega proizvoda na prebivalca po pariteti kupne moči za izbrane države konec leta 2016.

INTERVJU: Finančni svetovalec Matej Tadej Jerman o vlaganju v vzajemne sklade, objavljeno v reviji Moje finance.