Aktualno

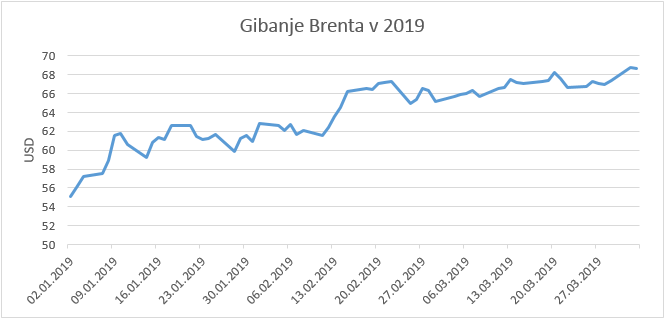

Cena surove nafte najvišje letos

|Na krilih napovedanega reza dobave naftnega kartela OPEC in rasti optimizma o obsegu prihodnjega povpraševanja se je cena nafte približala 70 dolarjem za 159-litrski sod in tako dosegla najvišjo vrednost letos. Večina analitikov pričakuje, da bodo ZDA okrepile sankcije proti Iranu, ki je že z do zdaj sprejetimi ukrepi proizvodnjo zmanjšal za polovico. Prav tako se je marca zaradi domnevne okvare zaprl ključni izvozni terminal v Venezueli, ki se je zaradi nedavnih političnih sprememb v državi prav tako znašla v nemilosti ZDA.

Poleg navedenih motenj v agregatni ponudbi pozitivno na ceno surove nafte vliva nekoliko večji optimizem o obsegu prihodnjega agregatnega povpraševanja. Nedavni negativni val makroekonomskih podatkov iz skoraj vseh koncev sveta je močno zajedel v zaupanje investicijske javnosti, kar se je konec lanskega leta izrazilo na kapitalskih trgih ter tudi na trgu surovin in energentov. V strahu pred morebitnim (pre)hitrim ohlajanjem gospodarske aktivnosti je prva ukrepala Kitajska, ki je že začela izvajati nekoliko ohlapnejšo denarno politiko, ob morebitni potrebi se ji lahko hitro pridruži nekoliko večji val fiskalnih spodbud. Pozitivno je bila med vlagatelji sprejeta novica, da naj bi Kitajska in ZDA kmalu našle kompromis v zvezi s trgovinsko menjavo in tako končale leto dni trajajočo grožnjo globalne trgovinske vojne, ki jo številni analitiki krivijo za nedavno upočasnitev svetovne gospodarske rasti. Nekoliko manj korenite – glede vpliva na kapitalske trge in zaupanje vlagateljev – poteze prihajajo tudi iz ameriške centralne banke. Fed je napovedal, da bo letos ustavil zategovanje monetarne politike (ne bo več zviševal temeljne obrestne mere). Ohlapno denarno politiko namerava nadaljevati tudi ECB. Kot kaže, svetovno gospodarstvo še ni doseglo meje, pri kateri bi se lahko samo spopadlo z »manjšimi« šoki, kar so očitno dojeli tudi centralni bančniki, predvsem na zahodni strani Atlantika. Zato lahko pričakujemo, da se bo »zdravljenje« z nizkimi obrestnimi merami nadaljevalo vsaj še letos (po potrebi pa tudi dlje). Posledice so opazne pri rasti vrednostnih tečajev delnic, obveznic in drugih dobrin, med katere uvrščamo tudi surovo nafto.

Vir:Bloomberg

Objavljeno v časniku Dnevnik, 3. april 2019.