Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Borze so več kot uspešno prestale objavo težko pričakovanih četrtletnih rezultatov posameznega podjetja v novejši zgodovini. Prva predstavnica delnic povezanih z umetno inteligenco, Nvidia, je namreč predstavila spektakularne rezultate in presegla še tako optimistična pričakovanja trga in analitikov.

Spektakularna rast Nvidie

Dobiček na delnico podjetja Nvidie se je v primerjavi z zadnjim četrtletjem lani povečal za neverjetnih 769 %, prihodki pa so na letni ravni poskočili za 265 %. Spektakularna rast gre seveda predvsem na račun izjemnega povpraševanja po sofisticiranih čipih potrebnih za razvoj modelov umetne inteligence (UI) in programske opreme, poleg tega pa potrebe po produktih Nvidie rastejo tudi v drugih panogah, kot sta zdravstvo in finance. Tržna kapitalizacija Nvidie se je od začetka leta povečala za 700 milijard dolarjev (60-odstotna rast vrednosti delnice). To pomeni, da je Nvidia lastnoročno prispevala kar k četrtini celotne rasti indeksa elitnih 500 ameriških podjetij S&P. Kako vroča roba so produkti Nvidie, priča anekdota iz dogodka ob predstavitvi četrtletnih rezultatov. Izvršni direktor Jensen Huang je namreč moral razložiti, na kakšen način se pri podjetju trudijo čim bolj pošteno razdeliti prodajo svojih čipov, katerih razpoložljiva ponudba močno zaostaja za povpraševanjem trga.

Berkshire Hathaway zato potrpežljivo čaka na darila trga v obliki padcev

Precej v senci Nvidie so tokrat četrtletne rezultate objavili pri Warren Buffettovem Berkshire Hathawayu, čigar portfelj ne vsebuje delnic Nvidie. Buffett je znan po tem, da je bolj kot vročim, visokoletečim zgodbam naklonjen stabilnim delnicam z lahko razumljivim poslovnim modelom. Zaradi razpršenosti na različne panoge, rezultati konglomerata veljajo za dober indikator stanja celotnega gospodarstva, poleg tega deležniki v finančni sferi vselej z zanimanjem spremljajo naložbene odločitve in komentarje staroste investiranja. Tokrat, ob znova dobrih rezultatih, izstopa predvsem podatek, da Berkshire sedi na rekordni količini denarja. Buffett namreč v zadnjih mesecih ni uspel najti prav veliko naložb, ki bi ustrezale njegovim visokim standardom in ponujale priložnost za nadpovprečne donose. Berkshire Hathaway zato potrpežljivo čaka na darila trga v obliki padcev, kakršnemu smo bili priča leta 2022, ko je Buffett v Berkshirjev portfelj v enem četrtletju dodal naložbe v vrednosti dobrih 50 milijard dolarjev.

Evropsko gospodarstvo se počasi prebija iz najhujšega

Prvi podatki februarskih indeksov nabavnih managerjev vlivajo optimizem, da se evrsko gospodarstvo počasi prebija iz najhujšega. Kombiniran indeks PMI sicer ostaja pod vrednostjo 50, ki predstavlja mejo med rastjo in krčenjem gospodarstva, a od oktobra lani raste. Še naprej podatki PMI iz proizvodnje precej zaostajajo za aktivnostjo v storitvenem sektorju. Med državami sta znova negativno izstopali Francija in Nemčija, preostanek evrskega območja, brez upoštevanja največjih dveh gospodarstev, namreč beleži rast. Dobavni roki so se februarja skrajšali, kar kaže na to, da se motnje v dobavnih verigah, ki so nastale zaradi napetosti v Rdečem morju, počasi sproščajo.

Proces umirjanja inflacije se v Evropi nadaljuje

Predsednica ECB Christine Lagarde je dejala, da podatki o rasti plač v zadnjem četrtletju nakazujejo, da se proces umirjanja inflacije v Evropi nadaljuje. Plače so se namreč v zadnjem četrtletju zvišale za 4,5 %, kar je najmanj po tretjem četrtletju lani. Besede Lagardove so poskrbele za prvi znatnejši upad zahtevanih donosnosti najbolj spremljanih evropskih obveznic v letošnjem letu. Poleg nekoliko bolj vzpodbudnih podatkov, se je na evropske borze prelil tudi optimizem povezan z Nvidio in potencialom, ki ga prinaša umetna inteligenca in tudi v Evropi so tako največ pridobivale tehnološke delnice.

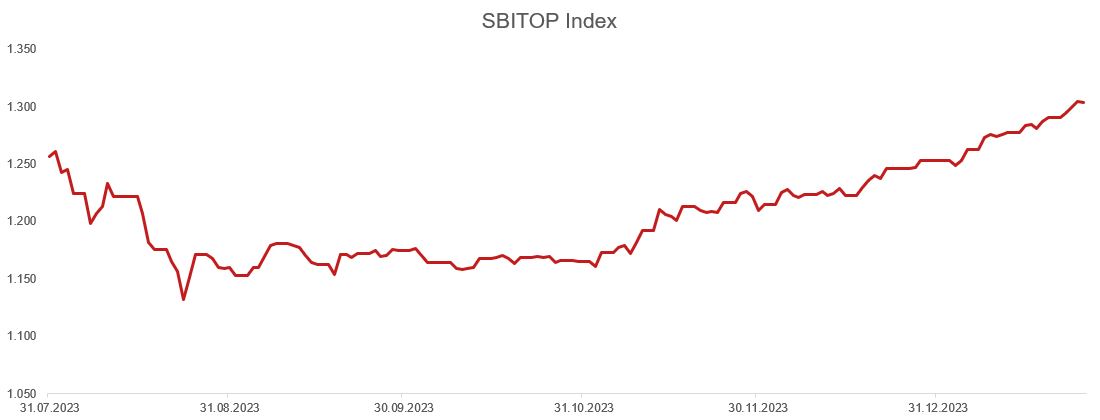

Domače delnice še naprej navdušujejo

Indeks SBITOP je na začetku februarja presegel prejšnjo rekordno vrednost 1350 točk in do konca preteklega tedna pridobil dodatne 4 %, od začetka leta pa že slabih 15 %. Vse tri delnice z največjo utežjo v indeksu (Krka, Petrol in NLB) so močno pridobivale, a zvezda preteklega tedna je bila največja domača banka, ki je predstavila izjemne rezultate za lansko leto in napovedala skorajda podvojitev izplačila dividende. Delnice NLB so od začetka leta pridobile več kot 25 %.

NASVET ZA VLAGATELJE

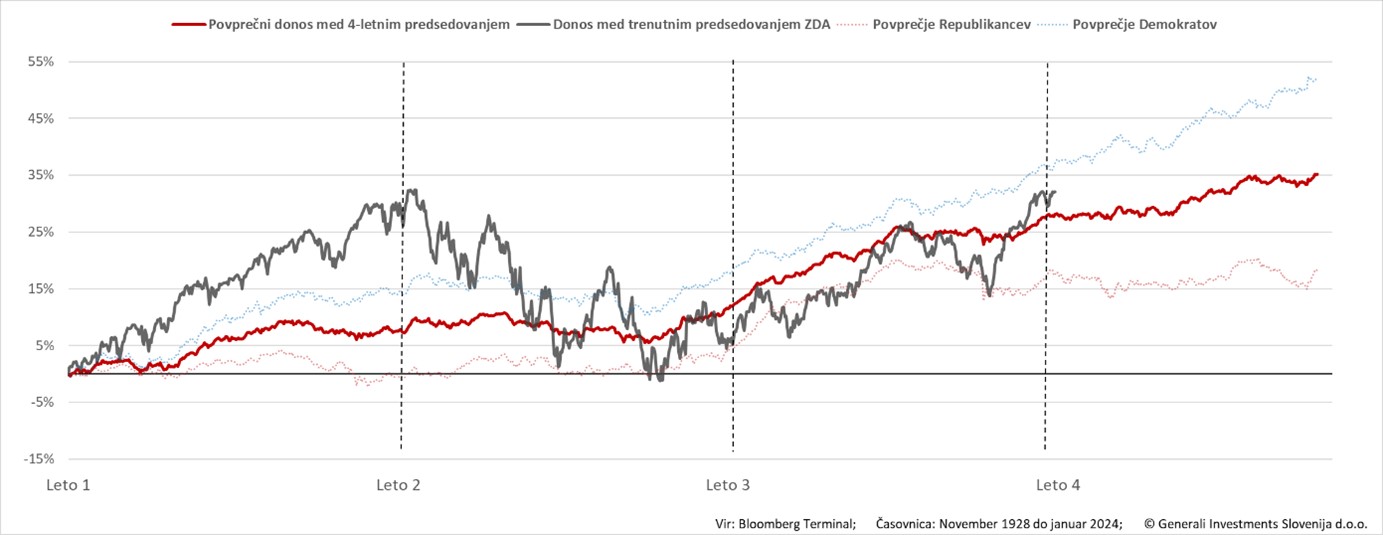

Trge vodijo centralne banke s pričakovanji o nižanju obrestnih mer ter določeni, predvsem tehnološki megatrendi. Kapitalski trgi tako pri Fed kot pri ECB pričakujejo hitrejše in močnejše nižanje obrestnih mer kot to napovedujejo centralne banke in to upravičujejo makroekonomski podatki. Ta razkorak v napovedih in pričakovanjih predstavlja tveganje za trge in lahko prinese popravek in nihanje na trge. Svetovno gospodarstvo ostaja na poti rasti a ekonomska aktivnost je zelo neenakomerno razporejena po svetu. Na kapitalske trge bodo vse bolj vplivale tudi bližajoče se ameriške predsedniške volitve. Še posebej Trump razburja javnost izven ZDA s svojimi napovedmi bistveno bolj izolacionistične politike in novih trgovinskih omejitev, predvsem v odnosu z Evropo. Vse tri stvari, politika centralnih bank, bližajoče se volitve in medla gospodarska rast v nekaterih regijah prinašata negotovo prvo polletje na kapitalske trge, kar bodo vlagatelji, ki znajo in zmorejo videti čez kratkoročna nihanja znali izkoristiti. Ključni ostajajo dolgoročni tehnološki, ekonomski in družbeni trendi. Tehnologija še naprej osvaja prej nepoznana področja. Umetna inteligenca oziroma AI predstavlja rast. Industrija se avtomatizira in digitalizira. Trajnostnost postaja vse pomembnejši način investiranja. Varčevanje z energijo, zelena energija, recikliranje in varovanje okolja rišejo nove investicijske priložnosti. Prebivalstvo v razvitem svetu se stara, v razvijajočem pa zori in ustvarja nov močan srednji sloj. To prinaša spremenjene navade potrošnikov in izzive ter priložnosti za globalna podjetja s področja potrošnih dobrin, storitev zdravstva in še kaj. Globalno razpršen portfelj skozi Generali Galileo, Generali Prvi izbor ali Generali Globalni oziroma kombinacija slednjih z Generali Bond in Generali MM je najboljši odgovor na izzive, ki jih prinaša leto 2024. Kombinacija obvezniških in delniških naložb predstavlja pravo mešanico donosa in varnosti za večino vlagateljev. Ohranjamo razpršen pristop s periodičnim povečevanjem naložb. Ta se je skozi zgodovino izkazal kot najboljši pristop, saj se z njim izognemo tveganju, da naložbo kupimo na vrhu.

Obvezniške naložbe skozi Generali Bond, Generali Corporate Bonds so privlačne, še posebej ker ponujajo varnost in višje donose v primerjavi z obrestnimi merami za depozite na bankah.

Med posameznimi delniškimi skladi imamo pozitiven pogled na sklad zdravstva in demografskih trendov Generali Vitalnost. Zdravstvo je ugodno vrednoteno, obenem se kažejo nekatere dobre zgodbe, kot je prodor AI v zdravstvo ter razmah zdravila za debelost. Tehnološke delnice, predvsem velikih globalnih podjetij postajajo vse više vrednotene in vse večkrat slišimo besedo balon in rišejo se vzporednice z letom 2000 in pika.com zgodbo. A tehnologija predstavljajo otok nadpovprečne gospodarske rasti in s tem ohranja investicijsko privlačnost v okolju upočasnjevanja globalne rasti. Zato sklad Generali Tehnologija ostaja na privlačna naložbena možnost, je pa potrebno nadzirati izpostavljenost in tveganja po rasti v zadnjih mesecih. Ni nič nenavadnega, če vlagatelji nekoliko zmanjšajo izpostavljenost do te panoge in s tem prilagodijo uteži v svojem portfelju. V primeru sklada generali Indija Kitajska ohranjamo priporočilo špekulativnega nakupa, saj še vedno verjamemo, da bo kitajska centralna oblast primorana storiti precej več, da obrne slabe gospodarske trende in na te novice se bo trg hitro in močno odzval. A očitno bo potrebno še precej potrpežljivosti. Do sedaj žal ta špekulativen pristop ni prinesel rezultata.