Mesečno poročilo za marec 2019

Mesečno poročilo za marec 2019

Naložbeni komentar – marec 2019

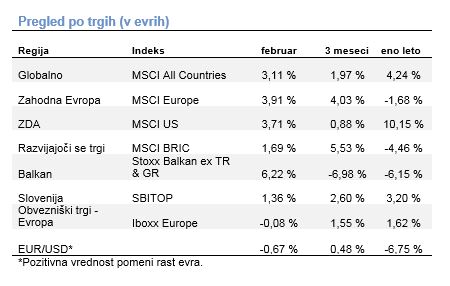

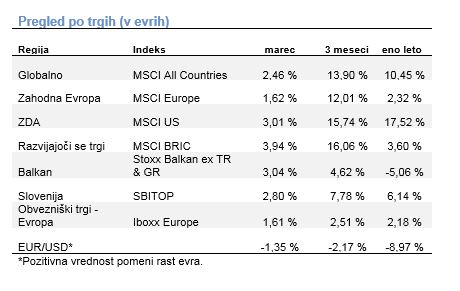

V marcu se je na globalnih delniških trgih nadaljevala rast iz januarja in februarja. Delniški indeks MSCI je tako pridobil skoraj 2 odstotka in pol. Rast tečajev je bila najvišja na trgih v razvoju, sledile so naložbe v ZDA, rast v Evropi pa je bila nekoliko nižja. Vsi donosi so merjeni z indeksi MSCI, izraženimi v evrih.

Delniški trgi v ZDA so se v mesecu podražili za približno 3 %. Najvišjo rast tečajev so zabeležila tehnološka podjetja in podjetja iz nepremičninskega sektorja. Pocenile pa so se naložbe v finančnem sektorju, in sicer za skoraj 3 %. Razlog za pocenitev delnic ameriških bank je bil v znižanju zahtevanih donosnosti na obvezniških trgih, kar označuje nižjo obrestno maržo in posledično slabšo dobičkonosnost bank. Donosnost do dospetja na 10-letno ameriško državno obveznico se je znižala za približno 0,2 odstotne točke in je na koncu meseca znašala 2,4 %. Na marčevskem zasedanju Fed ni spreminjal obrestne mere. Znižali so tudi napovedi gospodarske rasti. Krivulja obrestnih mer se je obrnila, kar pomeni, da je bila obrestna mera na kratkoročni dolg višja od zahtevane donosnosti na dolgoročni dolg. Ta pojav je v preteklosti naznanjal veliko verjetnost recesije v bližnji prihodnosti. Delniški tečaji v Evropi so se podražili za nekaj več kot 1 odstotek in pol. Za višjo donosnost ameriških delnic, v primerjavi z evropskimi, je razlog tudi v okrepitvi dolarja proti evru. Skupna evropska valuta je v mesecu izgubila nekaj več kot odstotek proti zelencu. Delniški tečaji v Evropi so se podražili, toda manj kot v ZDA. Razlog je tudi v podražitvi dolarja proti evru, ki je v mesecu izgubil več kot odstotek proti zelencu. Zaupanje podjetij je bilo v marcu nižje kot v februarju. Obeti so se znižali predvsem v predelovalnih dejavnostih. Na drugi strani se je zaupanje potrošnika izboljšalo, toda le-to je še vedno pod nivoji iz preteklega leta. Na tokratnem zasedanju Evropska centralna banka, v skladu s pričakovanji, ni zvišala obrestne mere. Naznanili so tudi, da le-te ne nameravajo dvigniti še vsaj do konca leta.

Uvedli pa so tudi nov paket posojil TLTRO, ki bo omogočil financiranje bankam. Med državami BRIK so se najbolj podražile naložbe v Indiji, in sicer za okoli 10 %. Podražile so se tudi naložbe na Kitajskem in v Rusiji, medtem ko se je brazilski trg pocenil. Vsi donosi so merjeni z indeksi MSCI, izraženimi v evrih.

Rast tečajev je bila prisotna tudi na trgih v regiji. Slovenski borzni indeks SBITOP je v mesecu pridobil 2,8 %. Med ostalimi indeksi v regiji se je najbolj zvišal srbski BELEX, ki je mesec zaključil več kot 6 % višje. Solidna rast tečajev je bila tudi v Romuniji, medtem ko so se tečaji v Bolgariji in na Hrvaškem malenkost znižali.