Prednosti postopnega varčevanja v paketih skladov

Postopno varčevanje v skladih ali enkratno vplačilo v sklade

Kot že ime pove, pri investiranju v enkratnem znesku, vlagatelj v enem samem poslu vloži določen znesek denarja. Prednost te metode je to, da se celotna vrednost denarja, ki ga imamo na voljo za investiranje, nemudoma pretvori v naložbo s potencialom za ustvarjanje donosov. Če bi bila rast vrednosti na borzah premočrtna, bi bila to vselej najboljša odločitev.

A v praksi je rast vrednosti na finančnih trgih vse prej kot linearna. Zaradi padcev, ki so sestavni del dolgoročne rasti borznih tečajev, je pri investiranju v enkratnih zneskih uspeh oziroma donos močno odvisen od časa vstopa na trg.

Ker je napovedovanje kratkoročnih gibanj na finančnih trgih sila negotovo in odvisno od velikega števila težko predvidljivih dejavnikov, se lahko pred izbiro napačnega trenutka za vstop na trg obvarujemo z investiranjem po metodi povprečnega stroška, ki je manj tvegan in zlasti za neprofesionalnega vlagatelja v večini primerov dolgoročno bolj donosen način investiranja v delnice in vzajemne sklade.

Vlaganje po metodi povprečnega stroška je strategija, pri kateri vlagatelj vlaga fiksno vsoto denarja na določeno časovno obdobje (npr. enkrat mesečno), ne glede na to, ali je trg v vmesnem času rasel ali padal. Najlažje si razliko med obema metodama predstavljamo s pomočjo namišljenega primera gibanja naložbe skozi obdobje enega leta.

| mesec | gibanje vrednosti naložbe | enkratno vplačilo | metoda povprečnega stroška |

| januar | 100 | 12.000,00 € | 1.000,00 € |

| februar | 90 | / | 1.000,00 € |

| marec | 120 | / | 1.000,00 € |

| april | 80 | / | 1.000,00 € |

| maj | 110 | / | 1.000,00 € |

| junij | 70 | / | 1.000,00 € |

| julij | 90 | / | 1.000,00 € |

| avgust | 100 | / | 1.000,00 € |

| september | 110 | / | 1.000,00 € |

| oktober | 130 | / | 1.000,00 € |

| november | 150 | / | 1.000,00 € |

| december | 120 | / | 1.000,00 € |

| končna vrednost naše investicije | 14.400,00 € | 15.215,00 € |

Opomba: izračun ne upošteva morebitnih stroškov davčnih obveznosti in provizije

V obeh primerih skupen vložek vlagatelja znaša 12.000 EUR, pri enkratnem vplačilu je celoten znesek vplačan januarja, pri metodi povprečnega stroška pa se razdeli na 12 mesecev. Če celotno vsoto investiramo na začetku leta v enem znesku, si konec leta lahko izplačamo 14.400 EUR. Vrednost investiranega zneska se spremeni v enakem odstotku, kot zrase vrednost naložbe (20 % rast), ne glede na gibanje vrednosti v vmesnem času.

Na drugi strani bi si z investiranjem po metodi povprečnega stroška konec leta lahko izplačali 15.215 EUR, torej 815 EUR več, kot z enkratnim vplačilom. Razlika nastane zato, ker je vrednost naložbe v vmesnem času padla, torej smo takrat lahko kupili več delnic po nižji ceni, kar je pripomoglo k višji rasti, ko je vrednost naložbe ponovno okrevala.

Če bi se vrednost naložbe tekom leta zviševala postopoma, brez vmesnih padcev, bi bila slika obrnjena, v tem primeru bi bil namreč donos višji z enkratnim vplačilom. Torej če posplošimo, prednost metode povprečnega stroška pride do izraza, ko cene naložb nihajo, kar je značilno za gibanje naložb vzajemne sklade oziroma delnice in vrednostne papirje nasploh.

Trgi nagradijo upoštevanje zadane strategije

Z metodo povprečnega stroška, lahko tudi manj poučen vlagatelj enostavno zmanjša učinek nihanja vrednosti naložb in si zagotovi svoj kos pogače pri investiranju na kapitalskih trgih. Ključno je, da se držimo zastavljene strategije in pri tem vztrajamo, četudi se vmes zgodijo padci. Trgi namreč na dolgi rok nagradijo vztrajne in potrpežljive vlagatelje. O tem zgovorno pričajo številke ob predpostavki povprečne donosnosti najbolj razvitega svetovnega delniškega trga, z investiranjem po metodi povprečnega stroška za obdobje 10, 20 in 30 let.

Povprečna donosnost indeksa največjih 500 ameriških podjetij S&P 500, ki se uporablja kot kazalnik uspešnosti ameriških borznih družb, upoštevajoč inflacijo znaša približno 6,5 %. Če bi v sklad z enako donosnostjo vsak mesec vložili 80 evrov, bi si po 10, 20 in 30 letih lahko izplačali sledeče zneske:

*Opomba: pretekli donosi niso zagotovilo za prihodnje rezultate

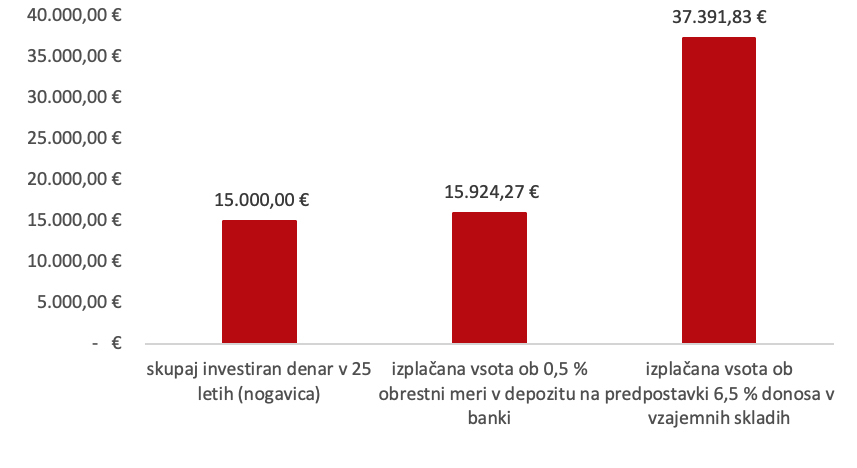

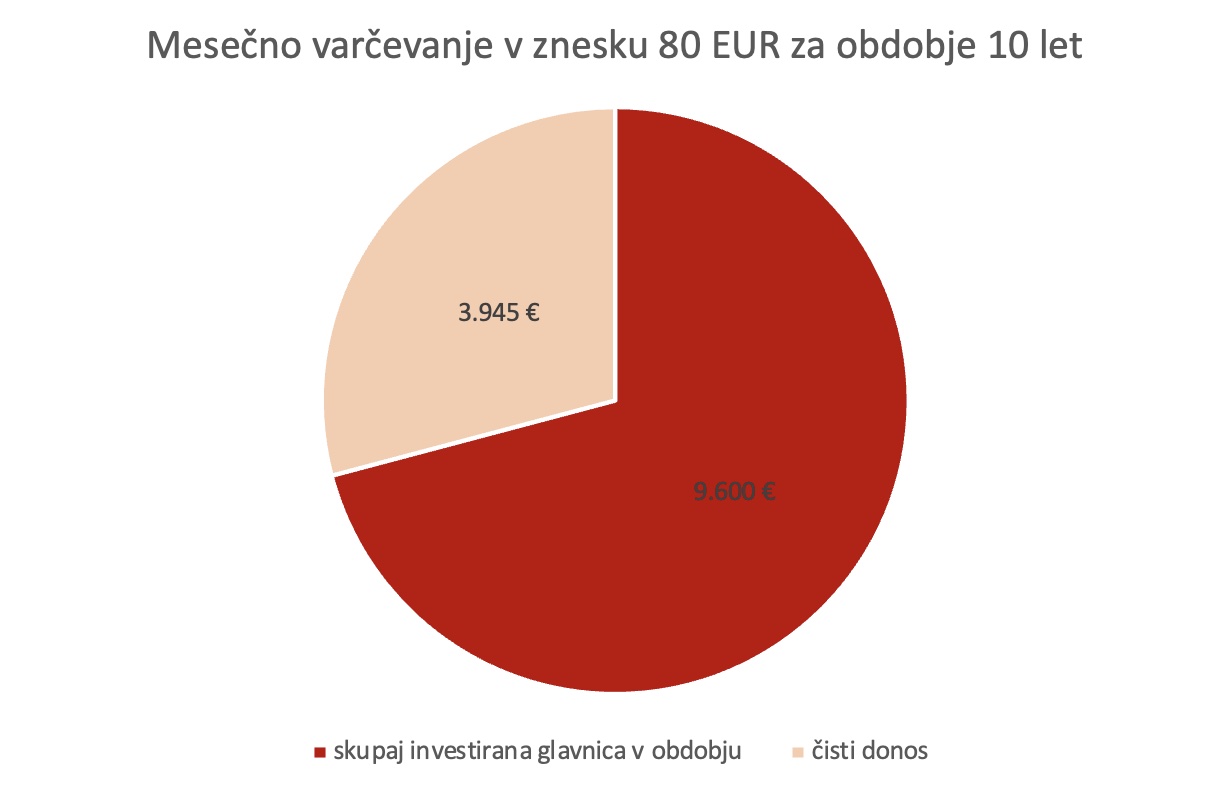

10 LET:

Vsota investiranega denarja tekom obdobja 10 let znaša 9.600 EUR (120 mesecev*80 EUR), preostalih 3.945 EUR predstavlja čisti donos.

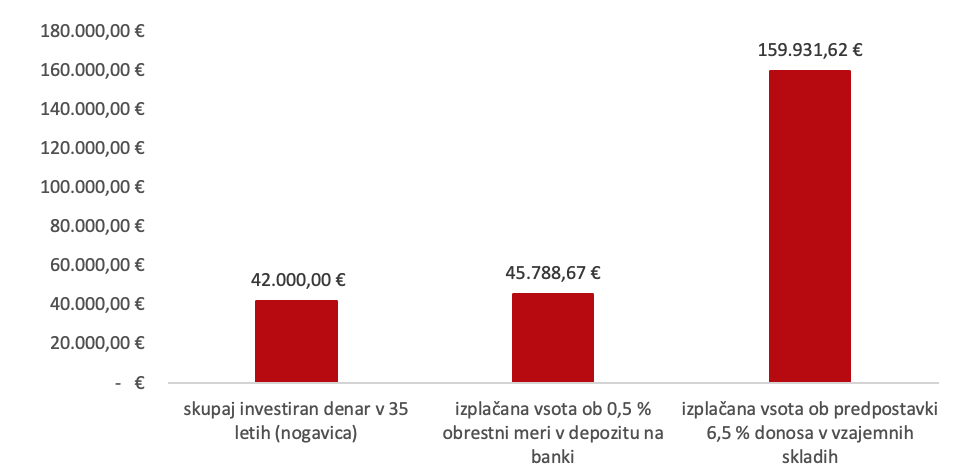

20 LET:

Zaradi učinka obrestno obrestnega računa se z leti držanja naložbe delež čistega donosa v izplačani vsoti hitro povečuje. Ob danih predpostavkah za obdobje 20 let že presega delež vložka.

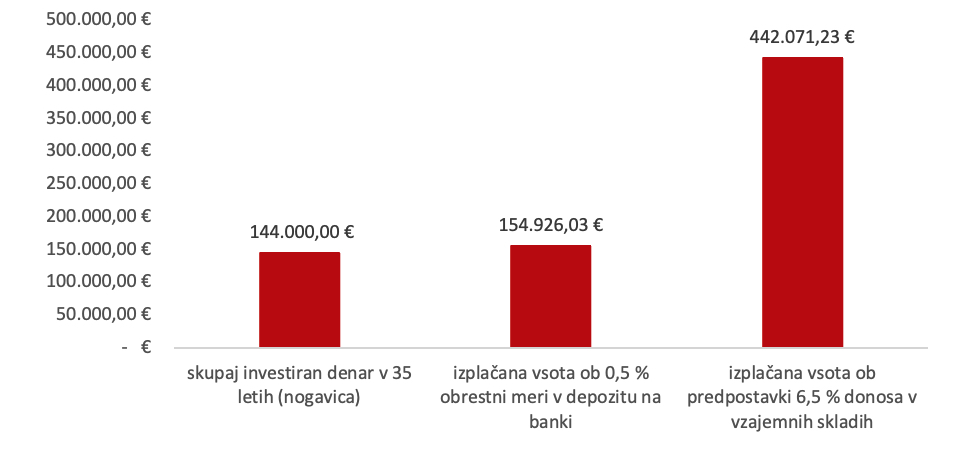

30 LET:

V obdobju 30 let, čisti donos predstavlja več kot dve tretjini izplačane vsote. Povedano drugače, v 360 mesecih (30 let*12 mesecev) je vložek znašal 28.800 EUR (360*80 EUR), zaslužen donos ob danih predpostavkah pa 60.174 EUR. Obrestno obrestni račun, ki naj bi ga Albert Einstein imenoval za najmočnejšo silo v vesolju oziroma osmo čudo sveta, potrpežljive vlagatelje torej bogato nagrajuje.

Za še več podobnih izračunov uporabite investicijski kalkulator.

PREIZKUSITE INVESTICJSKI KALKULATOR

Postopno varčevanje v paketih skladov

Eden izmed malemu vlagatelju prijaznih in dostopnih načinov investiranja po metodi povprečnega stroška je prek investiranja v vzajemne sklade.

Vlagatelji lahko z investiranjem v paketih skladov enostavno pridejo do ustrezne razpršenosti naložbenega portfelja, z vsakim vplačilom se denar namreč razprši med 3 ali 4 različne sklade. Prav tako so paketi skladov najcenejši način varčevanja v vzajemnih skladov, saj stroškov tako ob vplačilu, kot izplačilu ni. Znesek mesečnega vplačila se lahko kadarkoli prekine, začasno zamrzne, poveča ali zmanjša. Do privarčevane vsote lahko vlagatelj kadarkoli dostopa in jo v celoti ali pa delno dvigne.

Vzajemni skladi so torej učinkovit in priljubljen način investiranja po metodi povprečnega stroška, ki vlagateljem omogoča preprost dostop do kapitalskih trgov. Pri družbi za upravljanje Generali Investments ponujamo tri različne možnosti mesečnega varčevanja v paketih skladov. O izbiri optimalnega paketa zase, se lahko brezplačno posvetujete s finančnim svetovalcem.