Kakšna pa je vaša naložba za prihodnost?

V času povišane inflacije se še bolj kot kadarkoli srečujemo z dilemo, kam usmeriti svoj denar, da bi ohranili finančno stabilnost x vrednost svojega premoženja. Čeprav mnogi zmotno menijo, da je vsak večji nakup avtomatsko tudi naložba, temu še zdaleč tako. Razumevanje razlike med naložbo v sredstva, ki nam bodo v prihodnosti prinašala denar in nakupom stvari, ki nam bodo predstavljale finančno obveznost, je ključnega pomena za zavedanje, kako in kam usmeriti svoje finance. Kako torej ločiti med obema? Katere naložbe nam lahko prinesejo koristi, kateri nakupi pa predstavljajo zgolj obveznost?

Različne vrste naložb

Nakup višje cenovnih izdelkov kot so na primer smuči, nova vrtna lopa in avto ljudje pogosto zmotno smatramo za naložbo. V resnici gre v večini takšnih primerov zgolj za izdatke oziroma obveznosti, ki bodo v prihodnosti terjale dodatne stroške popravil, servisiranja in v primeru nakupa na kredit oz. leasing tudi financiranja. Ko se vrtni lopi, smučem in avtu pridružijo ostale obveznosti kot je bivalna nepremičnina, vikend, motor, različne naročnine in članstva, se lahko hitro znajdemo v začaranem krogu, kjer iz meseca v mesec ves zaslužen denar porabimo za financiranje svojih finančnih obveznosti.

Vsak nakup izdelka visoke vrednosti torej nikakor ni naložba oziroma investicija. A zgoraj našteti nakupi so vseeno lahko tudi naložbe, poglejmo primer: Ukvarjamo se s pridelavo in prodajo sadja, kupimo kombinirano vozilo, s katerim bomo svojim kupcem prevažali pridelano sadje, ki ga od obiranja do prodaje hranimo v hladilnih prostorih znotraj nove vrtne lope. V tem primeru sta kombi in lopa dejansko naložbi.

Moški prodaja sadje, naloženo v novem poslovnem vozilu.

Moški prodaja sadje, naloženo v novem poslovnem vozilu.

V zgoraj opisanem primeru gre za realno naložbo, katere cilj je povečanje poslovnih učinkov v prihodnosti. Realne naložbe delimo na tri večje podkategorije – naložbe v opremo, nepremičnine in trajne potrošne dobrine.

Druga oblika naložbe so sredstva, ki jih usmerimo v pridobivanje svojega znanja – študij, tečaji, seminarji, delavnice ter druge oblike formalnega in neformalnega izobraževanja lahko izboljšajo našo zaposlitveno možnost, pomagajo do višje plače in veščin, s pomočjo katerih bomo povečali svoje prihodke.

Finančne naložbe

Še posebej se bomo v nadaljevanju osredotočili na naložbe s ciljem plemenitenja premoženja oziroma finančne naložbe. Gre za različne vrste naložbenih razredov, v katere vlagatelji investirajo svoj denar s ciljem, da bo vrednost sčasoma zrasla. Pri teh naložbah vlagatelji večinoma niso neposredno vpleteni v upravljanje ali operativne vidike naložbene dejavnosti. Namesto tega je njihova vloga zgolj pasivna, pravimo, da “denar dela denar“. Tovrstne naložbe se pogosto uporabljajo za varčevanje za življenjske cilje, kot so upokojitev in nakup nepremičnine. Najpogostejše možnosti so:

- Delnice

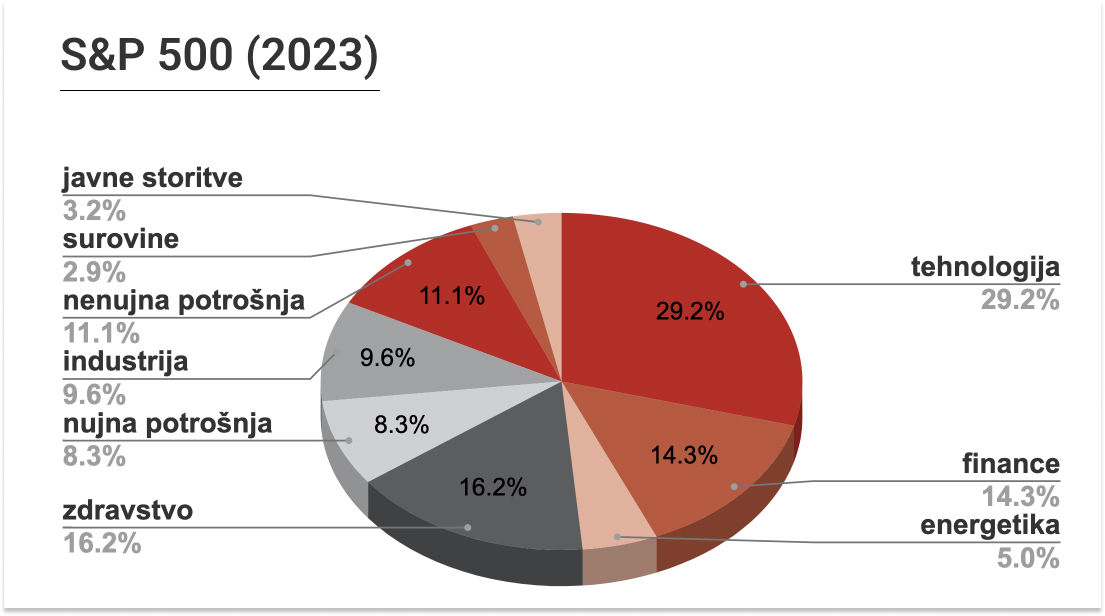

Značilnosti: Delnice predstavljajo lastniški delež v podjetju. Kupci delnic postanejo delni lastniki podjetja in imajo pravico do dividend ter morebitnega kapitalskega dobička ob prodaji delnice po višji ceni. Ob primerni razpršitvi in disciplini, spadajo na dolgi rok med najbolj donosne naložbe.

Prednosti: Delnice lahko prinašajo visoke donose, če podjetja uspejo. Omogočajo lastnikom, da deležno sodelujejo v uspehu podjetij.

Slabosti: Delnice so podvržene tržnim nihanjem, kar pomeni, da lahko njihova vrednost hitro naraste ali pade.

- Obveznice

Značilnosti: Obveznice so dolžniški vrednostni papirji. Z nakupom obveznice v bistvu posojate denar izdajatelju, ki vam v zameno obljublja redne obresti in vračilo glavnice ob zapadlosti. V primerjavi z delnicami so bolj varna naložba, a temu primerno so pričakovani donosi nižji.

Prednosti: Obveznice so običajno manj volatilne kot delnice in prinašajo predvidljiv dohodek v obliki obresti.

Slabosti: Po navadi ponujajo nižje donose kot delnice in obstaja tveganje neplačila s strani izdajatelja. - Bančni depoziti

Značilnosti: Bančni depoziti so varna oblika shranjevanja denarja v banki za določen čas.

Prednosti: Ponujajo varno hrambo denarja in zagotovljene obresti.

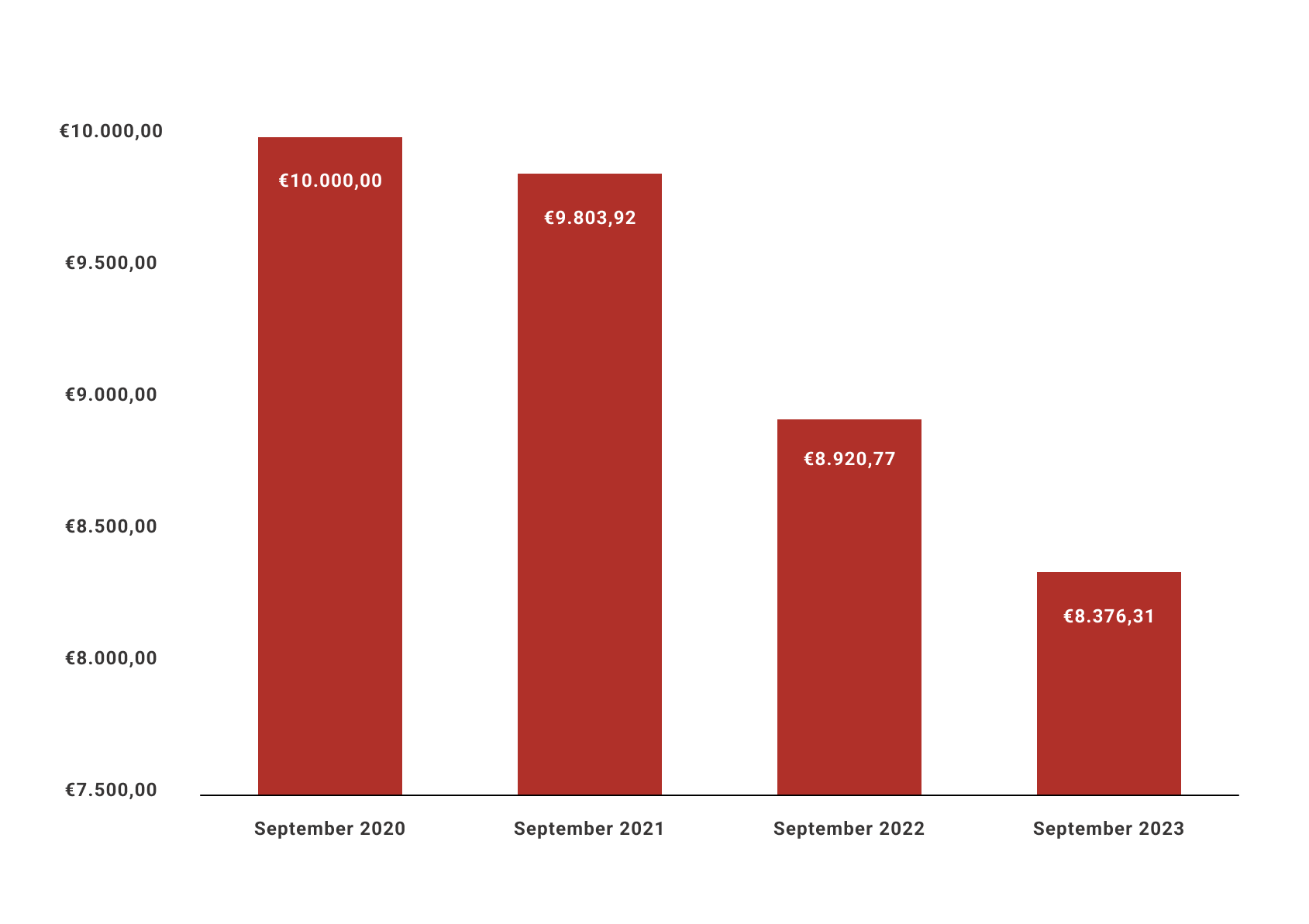

Slabosti: V času povišane inflacije obrestne mere pogosto ne dosegajo stopenj rasti cen, kar pomeni, da realna vrednost vašega denarja upada. Prav tako nudijo nizke donose v primerjavi z drugimi naložbenimi razredi. - Vzajemni skladi

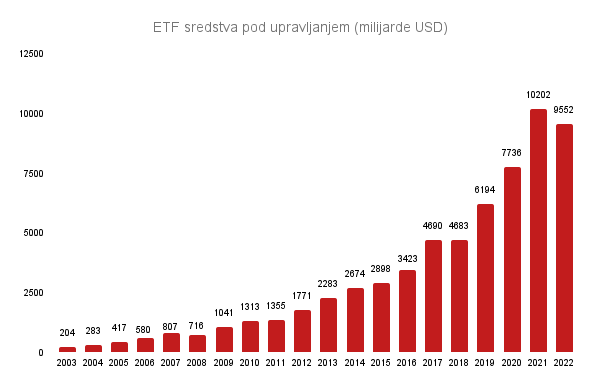

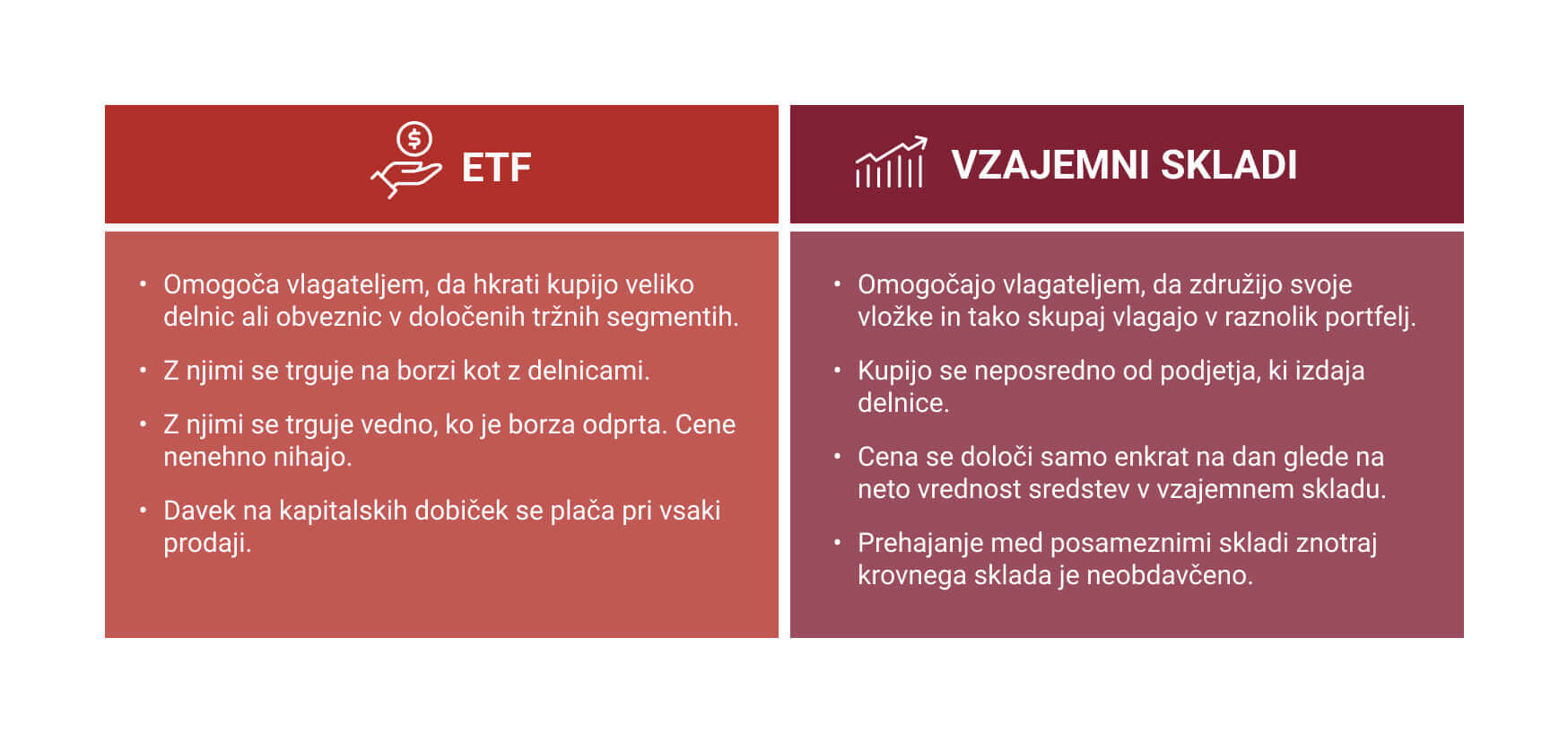

Značilnosti: Vzajemni skladi zbirajo denar od več vlagateljev in ga naložijo v različne naložbene razrede, kot so delnice, obveznice in druge naložbe.

Prednosti: Omogočajo diversifikacijo, profesionalno upravljanje in lažji dostop do različnih trgov tudi z nizkimi vložki. Vlaganje v vzajemne sklade lahko v primerjavi z direktnim vlaganjem v delnice in obveznice prinaša davčne ugodnosti.

Slabosti: Zaradi upravljavskih stroškov nekateri skladi ne uspejo preseči tržnih povprečij.

Nekatere druge oblike finančnih naložb, ki so zaradi kompleksnosti in pogosto višje stopnje tveganja manj primerne za neprofesionalne oziroma male vlagatelje, so opcije, terminske pogodbe, skladi zasebnega kapitala itd.

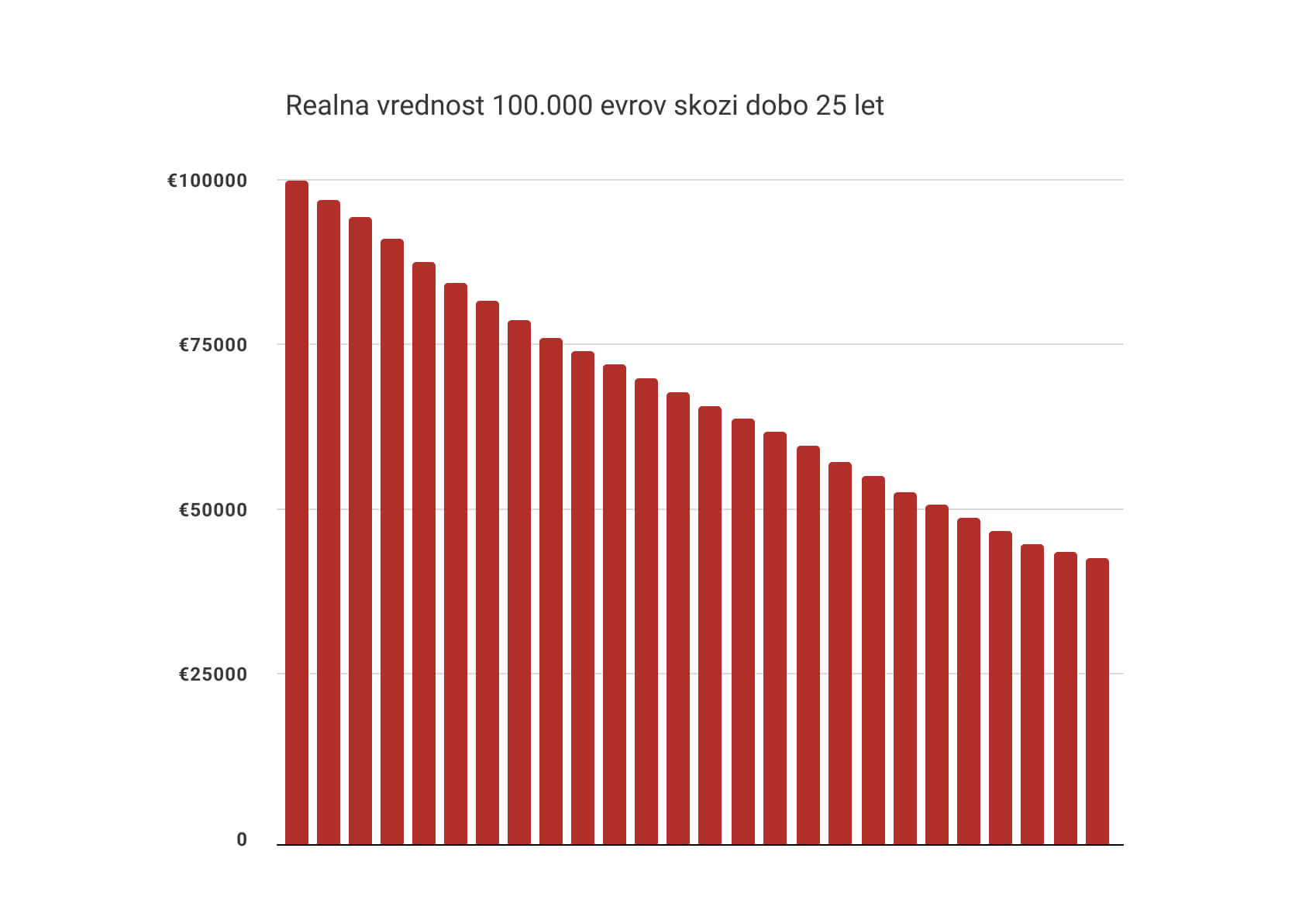

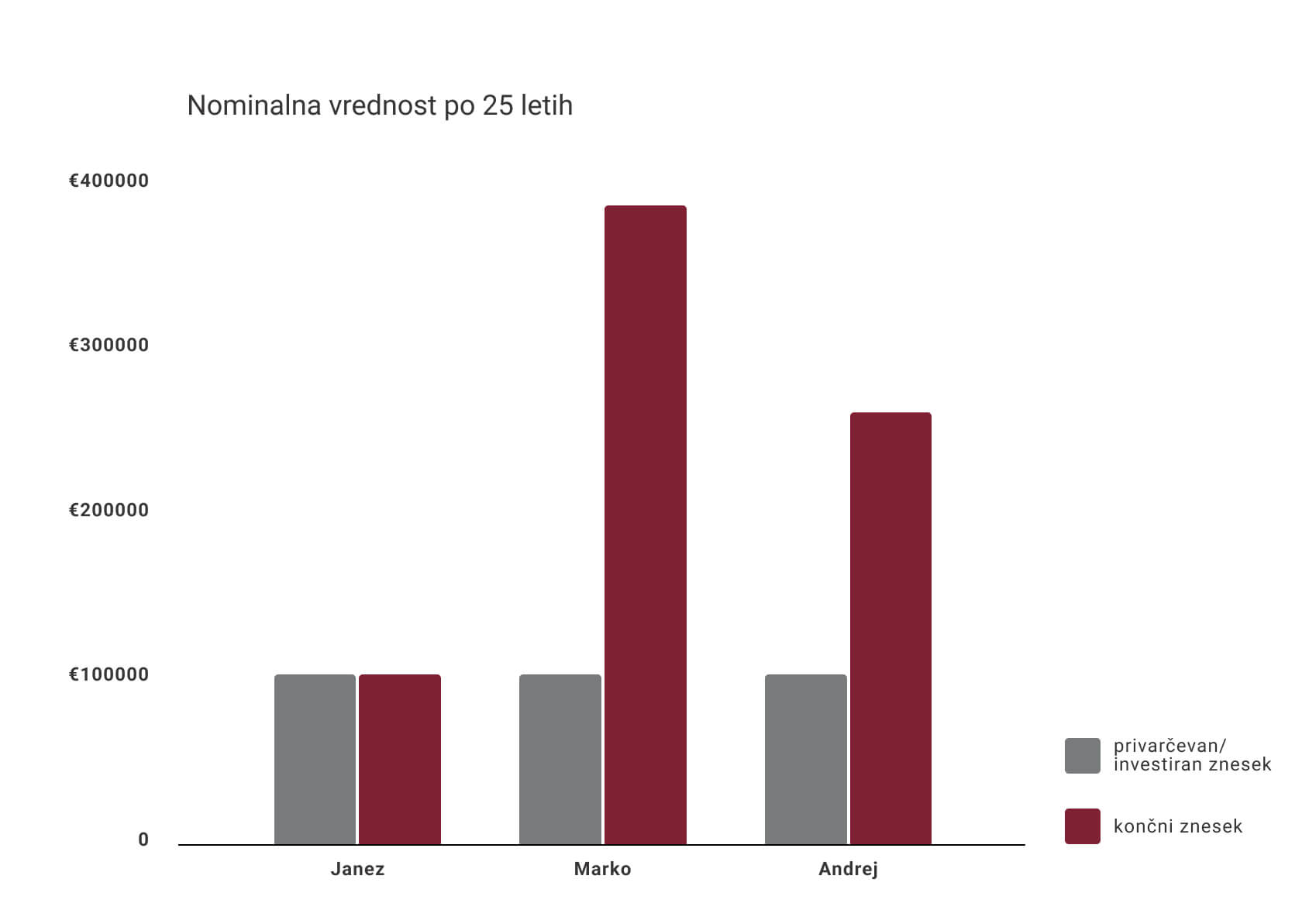

Gibanje vrednosti naložbe

Vsaka od naložbenih možnosti se lahko najbolje prilega določenim finančnim ciljem in stopnji tveganja, ki jo je vlagatelj pripravljen sprejeti. Torej nekaj, kar je za določenega posameznika zelo pametna naložba, je za nekoga drugega lahko povsem zgrešena izbira. Če ste novinec na področju investiranja ali če iščete naložbo z uravnoteženim tveganjem, so vzajemni skladi odlična možnost. Omogočajo namreč enostavno sodelovanje na finančnih trgih prek različnih vrst skladov, ustrezno razpršenost portfelja že z nizkimi zneski, brez da bi morali sami spremljati vsako posamezno naložbo. Za to namreč poskrbijo profesionalni upravitelji.

Vsaka naložba ni primerna za vsakogar. Idealen portfelj 30 letnega posameznika s solidno plačano službo, nepremičnino in nizkimi prihranki namreč izgleda povsem drugače kot portfelj naložb 60 letnika pred upokojitvijo. Zato je pomembno, da se vlagatelji pred odločitvijo o bilo kateri naložbi temeljito informirajo in po potrebi posvetujejo s finančnimi svetovalci.

Ključna vprašanja

Ali vsak večji nakup predstavlja naložbo?

Ne, mnogi visokocenovni izdelki so v resnici finančne obveznosti, ki prinašajo dodatne stroške vzdrževanja, servisiranja ali financiranja.

Katere so najbolj prepoznavne oblike finančnih naložb?

Med malimi oz. neprofesionalnimi vlagatelji so najbolj priljubljene finančne naložbe v delnice, obveznice, bančne depozite in vzajemne sklade.

Katere vrste naložb poznamo?

Naložbe delimo na realne naložbe (naložbe v opremo, nepremičnine in trajne potrošne dobrine), naložbe v znanje in finančne naložbe.

Po krajšem predahu nov skok zahtevanih donosnosti obveznic

Po krajšem predahu nov skok zahtevanih donosnosti obveznic