Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Po dolgem obdobju zelo mirnega dogajanja in vztrajne rasti, se je na finančne trge le vrnilo nekaj več nihajnosti. Spust iz marca doseženih rekordnih vrednosti najbolj spremljanih borznih indeksov je pretekli teden dobil pospešek. Za ohladitev navdušenja na borzah je bilo deloma krivo napenjanje mišic na Bližnjem vzhodu, v večji meri pa prilagajanje na obete o dlje trajajočih višjih obrestnih merah v ZDA ter unovčevanje dobičkov na segmentih trga, ki so v zadnjih mesecih najhitreje rastli in kjer je rast ponekod presegla 50 %.

Vpliv iranskega napada na surovinske trge in odziv vlagateljev

Iranski napad z raketami in brezpilotniki na Izrael ter Izraelov povračilen udarec sta pretekli teden sprva sprožila precej burno reakcijo na surovinskih trgih. Cena surove nafte WTI je prehodno poskočila nad 85 dolarjev za sodček, vlagatelji so svoja sredstva selili v varna zavetja kot so zlato, ameriški dolar in švicarski frank. A na trgih je obakrat prevladalo mnenje, da so možnosti za nadaljnjo eskalacijo nizke in vlagatelji so se tako znova osredotočili na četrtletne rezultate borznih družb in predvsem denarno politiko centralnih bank. Zadnji odčitki inflacije v ZDA so namreč dodobra premešali karte na terminskih trgih, ki so še na začetku letošnjega leta napovedovali šest rezov ključne obrestne mere, trenutno pa zgolj še enega. Posledično so se zahtevane donosnosti na referenčne ameriške 10-letne državne obveznice povzpele najvišje v letošnjem letu in ne zaostajajo več veliko za nivoji iz oktobra lani, ko se je zahtevana donosnost na ameriško 10-letno državno obveznico povzpela blizu 5 %. Takrat je to pomenilo lokalno dno na delniškem trgu. Ali smo tudi tokrat na točki obrata bomo še videli, saj so delniški trgi krepko višje kot oktobra lani.

Delnice, ki so občutljive na obrestne mere, in pričakovanje objav novih rezultatov podjetij z veliko utežjo v borznih indeksih

Najbolj so tako pretekli teden izgubljale delnice, ki so občutljive na obrestne mere, ter tehnološke delnice, ki so močno pridobile na vrednosti v zadnjih šestih mesecih. Poleg rastočih delnic, za katere višje obrestne mere pomenijo višje diskontne stopnje na prihodnje dobičke, sem spadajo še delnice z manjšo tržno kapitalizacijo, podjetja iz nepremičninskega sektorja in podjetja, ki so bolj obremenjena z dolgom. Svoje so k padcem borznih indeksov dodale še objave rezultatov nekaterih velikih borznih družb na čelu z Netflixom, ki je napovedal počasnejšo rast prihodkov v prihodnjih četrtletjih, ter nizozemskim in tajvanskim proizvajalcem mikročipov ASML in TSMC. Podjetji nista v celoti zadovoljila zelo visokih pričakovanj vlagateljev, kar je nekoliko ohladilo visokoletečo panogo proizvajalcev mikročipov vključno z Nvidio, ki je pretekli teden zdrsnila za dobrih 10 %. Ta teden rezultate predstavlja kar nekaj podjetij z veliko utežjo v borznih indeksih, še posebej pod drobnogledom bodo Microsoft, Google / Alphabet, Meta / Facebook in Tesla. Slednja še naprej reže cene električnim avtomobilom in zdi se, da je pravljice električnih avtomobilov nepreklicno konec, in da bodo tudi delnice teh podjetij morale pri svojih vrednotenjih upoštevati ekonomske kriterije. Tesla postaja tako »samo še eno avtomobilsko podjetje«.

V Evropi šibkejši inflacijski pritiski – bo ohlapnejša denarna politika dala zagon delnicam na stari celini

Bližje rekordnim vrednostim, kljub padcem v ZDA, vztrajajo glavni evropski indeksi. Ker so inflacijski pritiski na stari celini šibkejši kot čez lužo, bodo pri ECB bržkone kmalu začeli z nižanjem obrestnih mer. Precej možnosti za prvi rez se nakazuje za junijsko zasedanje. Trgi nato do konca leta pričakujejo še od tri do štiri reze, kar precej odstopa od pričakovanj glede politike ameriške centralne banke. Ohlapnejša denarna politika bi lahko dala nekaj vetra v jadra evropskim delnicam. Obenem evro nekoliko izgublja v primerjavi z dolarjem, uresničitev trenda treh ali štirih rezov v Evropi in nič v ZDA pa bi ga potisnile proti pariteti z dolarjem.

Gospodarska kriza na kitajskem trgu še vedno ostaja

Kitajska vlada je sporočila, da se je bila letna rast BDP v prvem četrtletju 5,3 %, na četrtletni ravni pa 1,6 %, kar načeloma potrjuje, da se je gospodarska rast pobrala in nekoliko približala stopnjam, ki jih je dosegala v pred covidnem obdobju. Kljub temu pa nekateri drugi ekonomski podatki iz Kitajske še naprej odražajo veliko mero negotovosti. Zlasti to velja za nepremičninski sektor in brezposelnost med mladimi, ki je še zmeraj pri 15 %. Zato se vlagatelji sprašujejo, kateri podatki držijo in kateri so prikrojeni, saj zadnji podatki zopet nakazujejo na močnejšo deflacijo cen industrijskih izdelkov, kar je nekako v neskladju s podatki o močni gospodarski rasti.

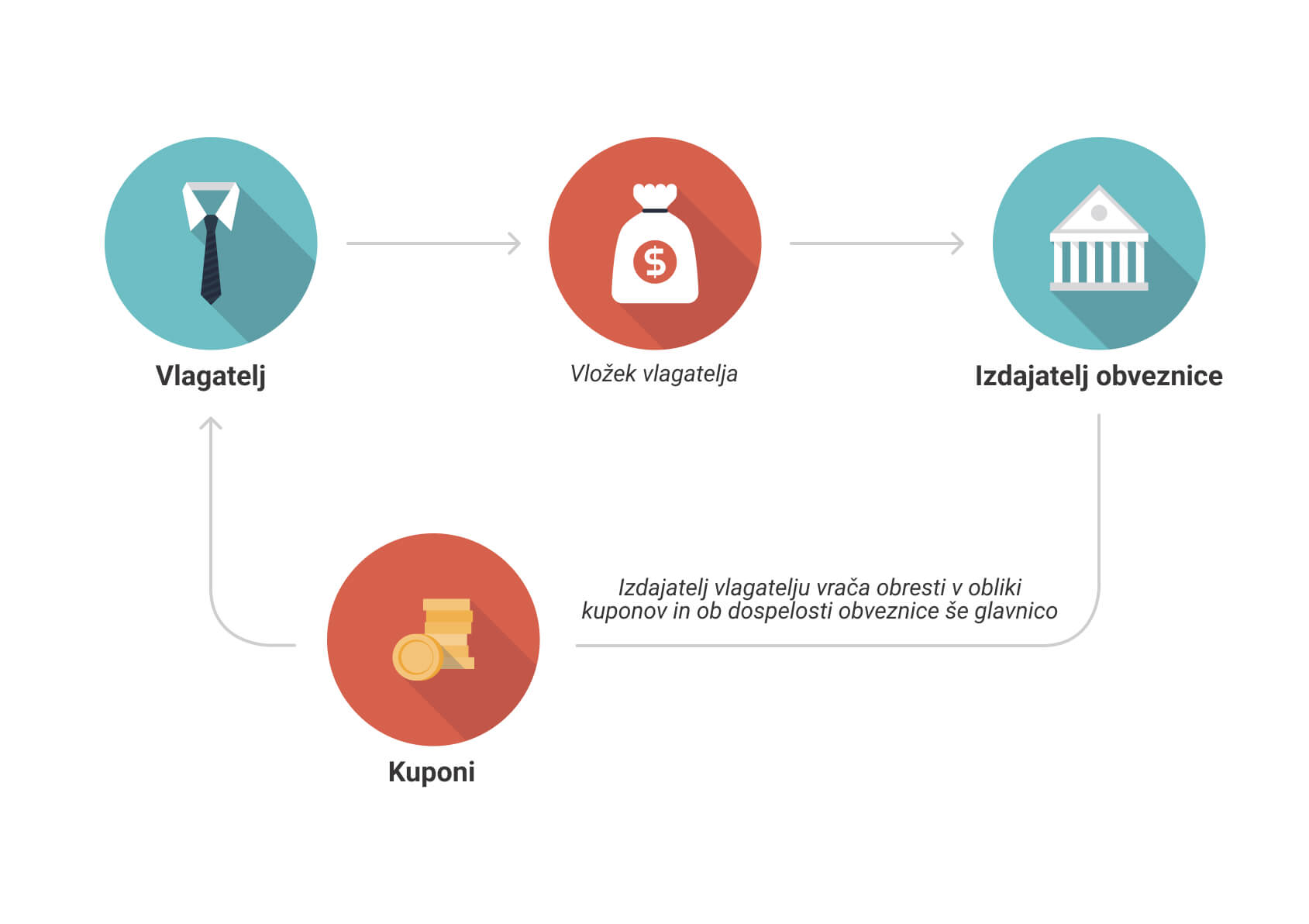

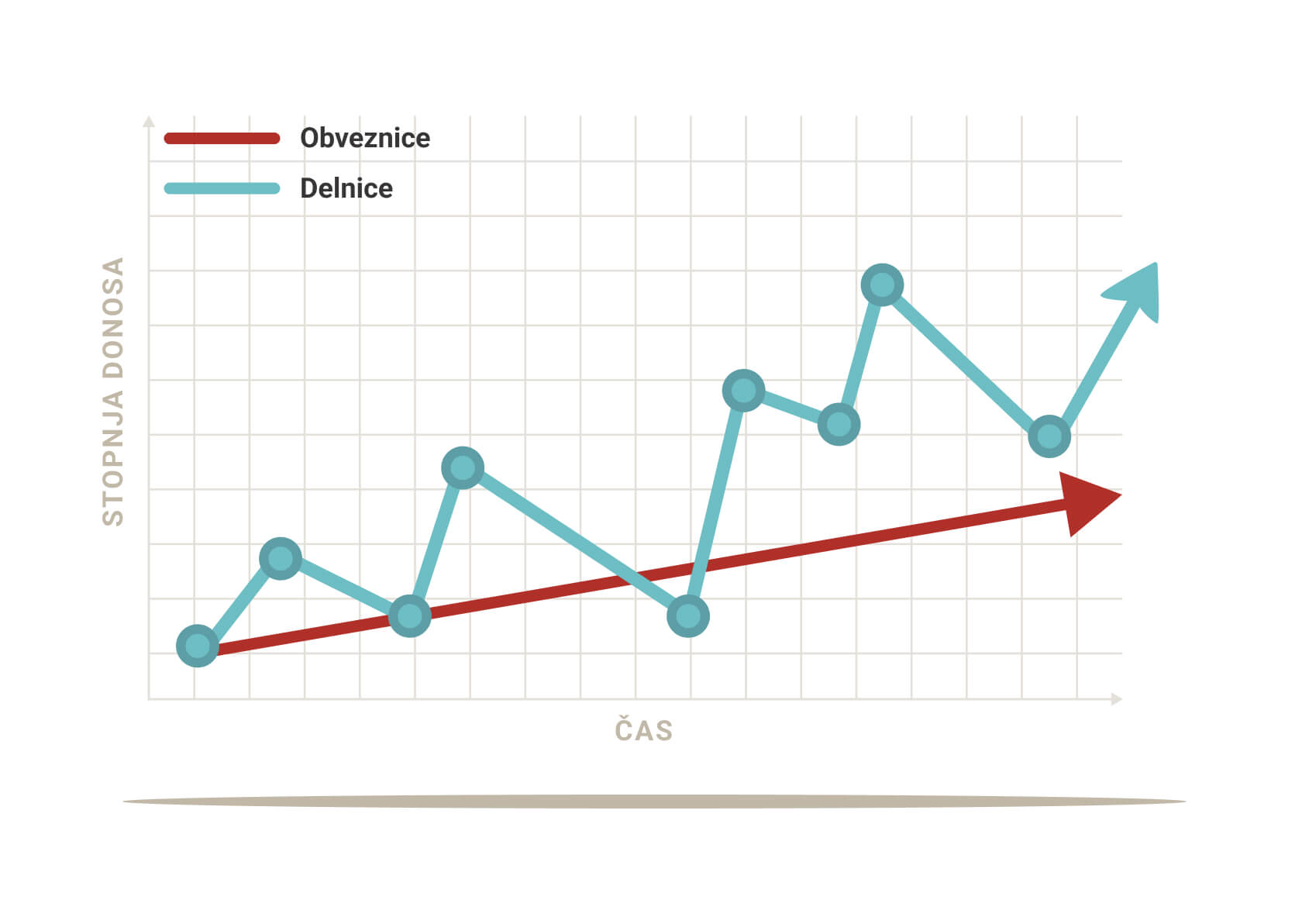

NASVET ZA VLAGATELJE

Največji vpliv na kapitalske trge imajo že nekaj časa centralne banke oziroma pričakovanja o višini obrestnih mer. Ta vpliv lahko pričakujemo, da se bo nadaljeval v prihodnjih mesec. Delniški trgi so tu v nekoliko boljšem položaju. Zamiki v rezih obrestnih mer so predvsem posledica močnega dobrega makroekonomskega položaja v globalnem in še posebej ameriškemu gospodarstvu. Ta robustna rast na drugi strani zavira upad inflacije. Lepljiva inflacija in višje obrestne mere sta dva negativna dejavnika na obvezniškem trgu. Posledično so donosi obveznic visoki in v okolju pričakovanega upada inflacije in nižjih obrestnih mer (čeprav šele v 2025) privlačna naložba, saj ponujajo pozitivne realne donose. Bližajo se ameriške volitve, ki imajo precejšen vpliv na kapitalske trge, obenem pa spremljamo rast geopolitičnih napetosti in oboje sili vlagatelje v globalno razpršene portfelje. Generali Galileo s kombinacijo razpršenih delniških naložb ter dodatkom obveznic, ki ponujajo realno donose je v takem okolju najboljša izbira za malo bolj previdnega vlagatelja. Za tiste nekoliko bolj nagnjene k tveganju in preferenco k delniškim naložbam priporočamo Generali Globalni kot pravo izbiro. Vlagateljem, ki se želijo močneje izpostaviti globalnim megatrendom, predvsem v tehnologiji (AI) in megatrendom v zdravstvu, sklada Generali Tehnologija in Generali Vitalnost ponujajo uspešno globalno zgodbo. Tehnologija je panoga ki odraža pričakovanja vlagateljev po nadpovprečni rasti ter novih tehnologijah. Vitalnost pa išče donose predvsem v demografskih megatrendih in trenutno najmočnejša v tem segmentu sta zdravilo za debelost ter rast kupne moči prebivalstva na trgih v razvoju. Najbolj tveganju nagnjene vlagatelje privlači zgodba sklada Generali Indija-Kitajska. Indija je nadomestila Kitajsko kot državo z najhitrejšo rastjo, a precej boljšo pravno ureditvijo, Kitajska pa se spopada z najhujšo gospodarsko krizo v zadnjih 25 letih, a vrednotenja kitajskih delnic so po precejšnjih upadih v zadnjih letih zelo privlačna in ponujajo možnost nadpovprečnega dolgoročnega donosa za potrpežljive vlagatelje.

Razpršenost donosov med trgi in panogami ponujajo privlačne naložbene možnosti za aktivne vlagatelje. Aktivno upravljani skladi družbe Generali Investments ponujajo dostop do teh zgodb.